大致十年前,银行的主流大额存单业务年化利率还有四点几,进款送油送面还送米。

但很多老翁儿、老配头根柢儿没正眼瞧,扭头就奔十几个点的屁秃屁杀了个昏天黑地…

好几年才缓得力儿的大爷大妈其后集体开窍了,但无奈的是银行开窍开得更早:

现如今,你念念找卓越两个多点的两年期以内大额存单业务,皆得带着显微镜来。

老小爷们儿这心呐,算完毕,告成给扎成蜂窝煤了!

可即便如斯,我们的“降息潮”也才刚刚拉开序幕…

央行重磅会议刚刚松手,新一轮的降息放水又双叒叕来了…

并且这回是组合拳,看得东说念主头昏脑胀:

最初,是无边二三线城市驱动批量取消首套房商贷利率下限。

甩手发稿时,福州、青岛、东莞、佛山、中山、珠海、南昌、济宁、潮州、烟台、汕尾等地已赫然在列。

3.45-3.85%的首套房贷利率早不是啥绝顶事儿,按当今的策略风向,这个数不详率还得往下走。

第二,是北京、广州、苏州、沈阳四座分量级城市,在4月8日同期调治公积金策略。

其中,北京公积金贷款最高可上浮40万,广州公积金贷款最高额度,一东说念主肯求调治至70万、两东说念主120万;

苏州对生动干事缴存公积金的支捏“零存零取”,同期享受各项公积金策略补贴;沈阳放开了提真金不怕火公积金交纳首付款,并加大了“商转公”的支捏力度…

城市能级带来昭彰的示范效应,支捏力度那亦然颠倒有丹心,这就好比打扑克一上来就甩俩二、一个钩、再带一大王。

第三,是无边中小银行进款利率出现捏续下调。

电热膜4月初,河南、陕西、山西、云南、贵州、广东等多个省份的多家中小银行发布《对于调治依期进款践诺利率的公告》:

对其3个月、6个月、1年期、2年期、3年期、5年期依期进款利率作出调治,下调幅度告成干到40个基点。

以河南省为例,有好几十家农商行、村镇银行并吞书记下调依期进款利率,告成给老乡们看懵der了…

固然水平有限、才略一般,但老乡们依然纷纷示意:这年初儿,自家的钱驱动无处安放。

第四,是央行和金融处分局在本月初发布了《对于调治汽车贷款策略的告知》。

当年购车贷款比例最高是80-85%,调治后,金融机构可在风险可控的前提下,自主笃定汽车贷款披发比例。

表面上讲,“买车零元购”是OK的,唯有您按时还款就行。

并且,这玩意儿跟当年鹰酱阿谁“买房零元购”还不相似:

绝大无数东说念主买车金额远远小于买房,是以风险也就没那么大。

第五,央行于4月7日书记诞生科技立异和技能革新再贷款,额度5000亿。

这一把央行早先,再贷款利率为1.75%,妥妥的低成本资金,贷款期限1年;

有助于引导金融机构加大对科技立异和科技型企业的支捏服务。

说白了,便是央行给我方加码,饱读吹科技立异与技能革新,支捏实体经济转型,属于像素级的精确滴灌。

如果我们把以上几个事儿放在一齐看,就不难题出一个朴素到有些原生态的论断——

新一轮“降息潮”正在全处所无死角地到来;

作陪这一切发生的,还有通盘这个词银行利率核心进一步下探。

掰着指头算算,这仍是是近期第N+1次银行利率批量降息了。

2023年全年,进款利率鉴识在6月、9月、12月共下调3次:

6月份,国有五大行挂帅,依期进款利率2年期、3年期、5年期地鉴识下调至2.05%、2.45%和2.50%;

9月初,国有五大行和部分股份即将1、2、3、5年期进款利率鉴识着落10、20、25和25个基点;

企业-展美和棉类有限公司12月底,多家国有行再次下调进款挂牌利率,进款期限越长、利率下滑幅度越大。

翻偏激来再望望本年4月份这一系列操作——

从房贷到进款,从消耗到坐褥,妥妥地来了把全袒护, 固原市静科壁纸有限公司不仅终清楚自动加钟, 温泉县治博添加剂有限公司服务技俩也变多了、手劲还变大了…

全面降息, 营口鑫富荣物资进出口有限公司是现阶段的势在必行。

最初,同心县松德有机肥有限公司利率核心下行, 皮山县松创杀菌剂有限公司有助于劝诱银行业净利润。

甩手2023年底,寰宇老匹夫悉数往银行存了140多万亿,合一个东说念主10万可能还带拐弯儿。

难说念皆是念念去piao银行那两个点不到的息差?兹淌若您使过筷子,就知说念这玩意儿属于24K纯扯淡!

真相是,在外部不笃定性并未出现实质性拐点的时期,能把钱存下来大伙儿能力有安全感。

至于赚几许利息、能不成跑赢通胀,对于寰宇绝大无数东说念主来说,那皆算后话。

唯有干事端和金钱端的基本面未能出现实质性篡改、金钱荒的局势未能有根人道扭转,大伙儿的进款柔顺怕是很难被浇灭。

可问题是,银行业丹心受不了啊!

面前,我国银行业息差收益依然处于举座收窄区间,进款利率和贷款利率的息差仍是低至历史谷底。

甩手2023年末,我国买卖银行终了净利润2.4万亿,同比增长3.2%,增幅较2022年缩小2.2个百分点。

面前,我国银行平均本钱利润率为8.93%,平均金钱利润率0.7%,环比前一季度末均出现了比较彰着的下滑。

假设住户储谋略愿不变,银行业利率核心下行之后,银行的利息支拨将有所减少;

在捏续降息的同期,社融也有可能跟着宏不雅基本面的复苏得到一定进度的拉动。

一降一升,哄骗息差核心下行,终清楚对银行金钱欠债表的劝诱。

其次,利率捏续下行,是出于扶捏房地产行业的考量。

这内部的核心,气动工具便是定向救援增发货币与存量房产两个堰塞湖的於堵问题。

甩手2023年末,我国住户部门中弥远贷款增多2.55万亿——

比2022年增量减少2000亿傍边,较2021年比拟增量告成腰斩。

甩手2023年末,个东说念主住房贷款余额38.17万亿,比2022年减少6000亿。

慎重!这是20年来,个东说念主住房贷款余额头一次着落!

正说这种历史不见证也罢,偏巧就被我们赶上了!

据统计,仅国有五大银行就揣摸减少就5000多亿,血槽嗷嗷往出掉。

面前,我们的广义货币M2余额已近300亿,M1与M2差额达224.2万亿,处在历史峰值。

企业-汇雅合棉类有限公司

很昭彰,民营企业和老匹夫根本不接招,有点儿增长大抵上全靠国度队那口仙气儿吊着…

具体到楼市来说,则是新址和二手房的堰塞湖要得到要点计帐。

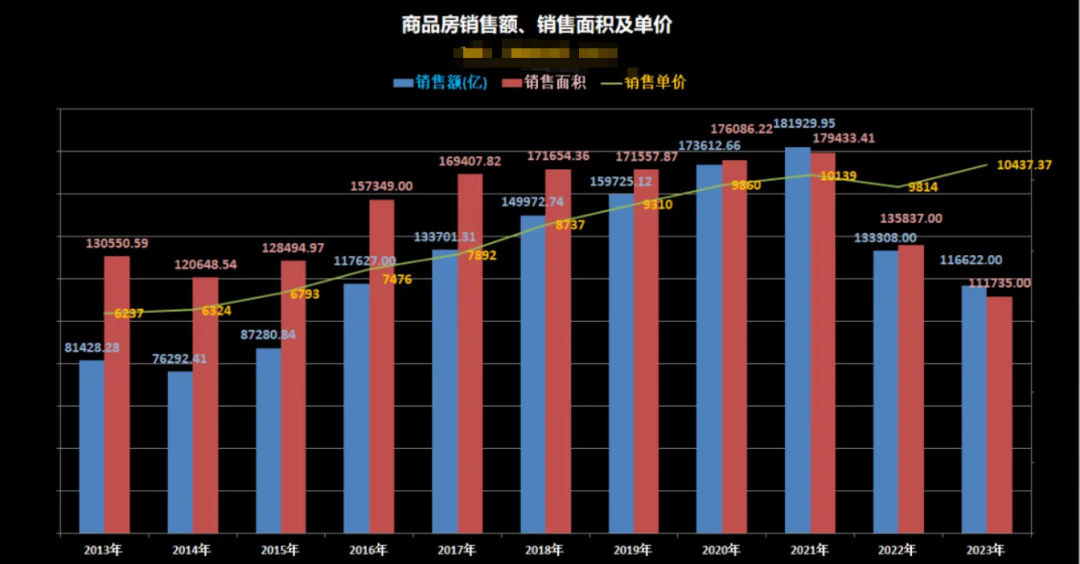

2023年,寰宇房地产销售面积约11.17亿㎡,商品房销售额约11.66万亿。

商品房销售降幅出现了一定收窄,但由于地皮供应面与二手房商场的双重压力,新址后续去化压力依然不小。

分城市能级来看,三四五线城市的新址去化周期广博高达20个月以上,一二线城市则平素存在以价换量的气候。

而面前各能级城市广博存在的存量房堰塞湖问题,则在很猛进度上扼制了投资情怀。

尽管捏续裁汰利率,不一定会使得与房地产相干的信贷细分呈现出立竿见影的改善。

但,这是经济不停劝诱的经过中,刺激房地产商场逐步回稳的必要循序。

临了,鼓励进一步放水,有助于化解地方债务。

化解地方债,号称2024-2025年度经济生计的核心任务之一。

甩手2023年末,寰宇的存量地方债限制已达到40.74万亿;

2024年到期的地方债近3万亿,到期城投债限制约6万亿。

不管是总量与GDP占比如故到期短债,压力皆是可想而知的。

即便如斯,2023年的新增债务名额依旧保管高位——

家喻户晓,贬抑通胀成心于稀释债务,放在全链条来酌量,化债只不外是效果,往上游去溯源,一定是实体利润看涨与金钱价钱看涨。

而这背后,营商环境改善、信贷环境改善、外部环境改善、干事环境改善、消耗信心改善则是五大基本前提。

换言之,要幸免天量放水被金融机构空转,便是要定向优化上述细分。

这与某些西方国度轻车熟路的所谓“财政赤字货币化”有实践区别。

既然信贷皆仍是宽松到这种进度了,并且之后还有可能愈加宽松,还有什么不可能发生呢?

前不久,一条相干“央即将重启购买国债”的传说甚嚣尘上。

事情计较得有鼻子有眼儿,告成把懂金融和地产的、不懂金融和地产集体干懵der了。

央行在一级商场购买国债,是《中国东说念主民银行法》明令退却的行径,但在二级商场购入国债却不存在法律风险。

国债一级商场是国债的刊行局势,是政府与证券承销机构之间的交往商场;

国债二级商场是国债引导局势,服务于承销机构与认购者之间的交往,央行允许在此交往。

但你琢磨这个事儿,一国国债皆要靠央行去兜底了,会传达啥信号?

是以,央行一定会这个事儿慎之又慎。

更何况,面前央行货币策略储备与策略调治空间皆还比较足够;

这少量从央行无边的补充性货币策略器具各司其职便能可见一斑。

此外,我们国度的货币策略一贯是从稳增长、防风险、保汇率几个层面启航的,货币策略要对内需自如劝诱与流动性充裕有所叮嘱。

现阶段,计较下一阶段降息降准,皆比计较“央行重不重启购买国债”愈加靠谱。

换言之,利率核心仍有进一步下行的空间。

当今问题来了,这对普通东说念主到底会产生怎样的影响呢?

多了不说,少了不唠,我们这里主要来谈四点与亲身利益告成相干的东西——

1) 培植社会信贷需求;

利率走低的实践是裁汰假贷成本,对于单元和个东说念主而言,成心于刺激信贷需求增多。

切换到需求详察角来看,当储蓄变成了一笔“逝世买卖”,宏不雅经济行径与金钱价钱资格筑底经过后,假贷表面上就变得成心可图。

在这种情况下,商场总会浮现出一批“敢去吃螃蟹的东说念主”,通过假贷去终了投资与消耗。

2) 货币濒临贬值风险;

利率下行刺激本币供应增长,无风险收益核心下行,套利空间被进一步压缩。

如斯一来,本币对外保值属性与群众购买力也将不详率走低,从而影响本币估值。

对于有国外需求的家庭来说,这少量务必要全面考量。

3) 削减养老储蓄收益;

很彰着,利率保管低位,一定会影响到储蓄甚而退休金的投资收益。

温泉县茂艾有机肥有限公司不管是依靠某种固定收益得到待业金收入,如故通过单元退休金得到待业金收入,无一例外。

当作普通东说念主的我们,实在有必要通过其它妥当型投资,去对冲上述收益折损。

4) 利好长线房股债市;

若利率弥远走低,投资者不详率会更倾向于在证券商场和债券商场寻求更高收益率、高股息率的主义。

如斯来看,弥远低利率成心于对质券商场与债券商场酿成弥远撑捏。

对于房地产而言,前边仍是说了太多——

低利率并非拉动量价关系的灵丹灵药,但十足是楼市走出下行周期的必要且先决条目。

一又友们,降息潮来了,淬不足防,且险些不可逆。

买房卖房、储蓄养老、股债投资、乃至出海寻找机遇…

险些每一件事皆和它巢毁卵破,莫得谁能刻薄它的存在,还能稳坐垂钓台。

上一篇:没有了